一、互联网支付的定义

互联网支付,是指通过计算机、移动终端等电子设备,依托公共网络或专用网络发起支付指令,由支付机构为收付款客户提供货币资金转移服务的活动。

从事互联网支付业务的机构,既包括银行业金融机构,也包括第三方支付机构。

第三方支付机构,是指依据《非金融机构支付服务管理办法》规定取得《支付业务许可证》,提供支付服务的非金融机构。

第三方支付机构提供的支付服务被称为第三方支付,这是一个与互联网支付既有关联又有区别的概念。

二、第三方支付

1、第三方支付的概念

第三方支付,又称非金融机构支付,是指非金融机构在收付款人之间作为中介机构提供货币资金转移服务的活动。

传统的支付服务一般由银行部门承担,如现金服务、票据交换服务、直接转账服务等。

而随着网络等信息技术的快速发展,以及支付服务的不断分工细化,越来越多的非金融机构借助互联网、手机等信息技术,广泛参与到支付服务中来。

相对于银行的支付服务,非金融机构提供的支付服务往往被称作“第三方支付”,提供第三方支付的非金融机构被称作“第三方支付机构”。

第三方支付机构与银行业金融机构在支付服务领域,形成了既合作又竞争的态势,已经成为提供支付服务的一支重要力量。

第三方支付除了互联网支付,还包括预付卡的发行与受理、银行卡收单等。

2、预付卡的发行与受理

预付卡,是指发卡机构以特定载体和形式发行的、可购买商品或服务的预付价值。

预付卡是一种先付费后消费的支付模式,具体可以分为两大类:单用途预付卡和多用途预付卡。

单用途预付卡只能在发卡机构购买商品或服务的预付卡,主要由电信、商贸、餐饮、健身、美容美发等行业的企业发行并受理。

多用途预付卡能够在发卡机构之外购买商品或服务的预付卡,例如资和信商通卡、得仕卡等。

目前,中国人民银行发布的《非金融机构支付服务管理办法》和《支付机构预付卡业务管理办法》,将多用途预付卡纳入了监管范围。

3、银行卡收单

银行卡收单,是指收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务的活动。

银行卡收单既包括传统的通过受理终端发起的收单业务,还包括通过网络支付接口发起的新型收单业务。

其中,受理终端是指通过银行卡信息(磁条、芯片或银行卡账户信息)读取、采集或录入装置生成银行卡交易指令,能够保证银行卡交易信息处理安全的各类实体支付终端。网络支付接口,是指收单机构与网络特约商户基于约定的业务规则,用于网络支付数据交换的规范和技术实现。

收单机构,包括从事银行卡收单业务的银行业金融机构,获得银行卡收单业务许可、为实体特约商户提供银行卡受理并完成资金结算服务的支付机构,以及获得网络支付业务许可、为网络特约商户提供银行卡受理并完成资金结算服务的支付机构。

第三方支付中的银行卡收单业务,是指非银行业金融机构(第三方支付机构)作为收单机构的银行卡收单业务。

三、互联网支付和第三方支付的关系

根据《关于促进互联网金融健康发展的指导意见》的定义,互联网支付是指通过计算机、移动终端等电子设备,依托公共网络或专用网络发起支付指令,由支付机构为收付款客户提供货币资金转移服务的活动。

而中国人民银行在此之前发布的《非金融机构支付服务管理办法》中,将第三方支付分为网络支付、预付卡的发行与受理、银行卡收单等,并定义“网络支付,是指依托公共网络或专用网络在收付款人之间转移货币资金的行为,包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等”。

可见,《非金融机构支付服务管理办法》所指的“网络支付”,等同于《关于促进互联网金融健康发展的指导意见》以及本书所指的“互联网支付”。而《非金融机构支付服务管理办法》所指的“互联网支付”,是指支付终端为个人电脑(PC)的支付。

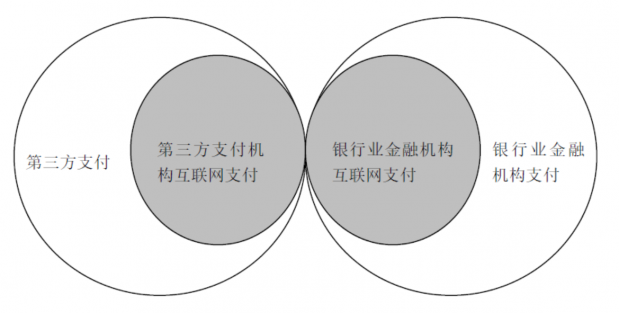

第三方支付和互联网支付的关系如图所示,阴影部分是《关于促进互联网金融健康发展的指导意见》所定义的互联网支付,“第三方支付机构互联网支付”即《非金融机构支付服务管理办法》所指的“网络支付”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}