前段时间微信朋友圈有一篇挺火的文章:《情商高、脾气好,还有个诺贝尔奖老公给她干家务,这个宣布美联储加息的女人是什么来头?》,说的是美国美联储主席耶伦。2015年10月份,“Bloomberg Markets”杂志评选了全球金融界最有影响力50人,第三位是苹果的CEO库克,第二位是习近平主席,第一位就是这位美联储主席耶伦。

“给她干家务”的老公是乔治·阿克洛夫(George Akerlof),同另外两位美国经济学家迈克尔·史宾斯(MichaelSpence)和约瑟夫·斯蒂格利茨(Joseph Stiglitz)一起获得了2001年诺贝尔经济学奖。他们三位是信息经济学的奠基人,也为金融的信息中介功能提供了理论基础。

信息不对称,“劣币驱逐良币”

传统的经济学和金融学假设信息是对称的,但事实显然不是。就像我们经常说的,“买的没有卖的精”,卖方要比买方更了解商品。又如我要向你借钱,我愿不愿意还钱,有没有能力还钱,显然我比你要清楚的多。也就是说存在信息不对称。

2001年诺贝尔经济学奖的三名获奖者在信息不对称的研究方面做出了卓越贡献。其中,阿克洛夫证明了信息不对称会导致市场失灵,史宾斯研究了在信息不对称的情况下,具备信息的一方采取何种行动以克服信息不对称问题,斯蒂格利茨研究的是在信息不对称的情况下,不具备信息的一方如何选择有信息的一方。

阿克洛夫教授的论文通过一个简单例子,阐述了一个非常深刻的理论。他以二手车市场为例。

假设市场中只有两种类型的二手车:质量好的二手车和质量差的二手车。假定好车的卖家愿意以10万元出售好车,差车的卖家愿意以5万元出售差车。如果买家能够分辨每辆车的质量,那么市场就会正常运行。

但是,如果买家无法分辨车的质量,只知道存在数量相等的好车和差车,那么买家愿意出的最高价格是7.5万元,也就是好车和坏车价格的平均值。

知道自己的车是好车的卖家,就不愿意以7.5万元这个价格出售二手车。因此,市场上出售的将只有差车。买家知道这一点,于是最高只愿意支付5万元。

于是,整个二手车市场就没有好车的买卖,只有差车买卖了。好车被驱逐了。

这也就是所谓的“劣币驱逐良币”。

我们把阿克洛夫教授的理论用于民间借贷

假设有两类想借钱的人(卖方),一类是真正的融资者,另一类是纯粹的诈骗者。显然,诈骗者出的利率一定更高,因为他根本没有想过还钱。如果出借人(买方)难以判断是融资还是诈骗,根据阿克洛夫教授的理论,民间借贷市场最终将只剩诈骗者,而真正的融资者被驱逐了。

再进一步讲,如果出借人能分辨融资者和诈骗者。但是融资者有两种类型:低违约率的好融资者和高违约率的坏融资者。融资者自己知道自己的违约率,所以坏融资者愿意出的利率更高。如果因为信息不对称,出借人难以分辨好融资者和坏融资者,根据阿克洛夫教授的理论,民间借贷市场最终将只剩坏融资者,而好融资者被驱逐了。

这就是前几年民间借贷问题爆发的原因所在。早期的民间借贷还基本局限于熟人之间,相对而言信息不对称程度较低,所以没出什么问题。但是前几年民间借贷范围扩大,很多人通过高利贷公司(我老家浙江称之为高炮公司),借给了根本不熟悉的陌生人,问题就出来了。

我们现在来分析P2P。《关于促进互联网金融健康发展的指导意见》明确指出,“在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴”。

那么,P2P是不是简单地把民间借贷搬到互联网上?P2P能解决民间借贷的上述问题吗?

阿克洛夫教授从理论上分析了二手车市场的失灵,但现实当中我们知道二手车市场仍然运行良好。为什么呢?因为二手车市场存在公正专业、并且受买家认可的二手车评估机构。也就是说,二手车评估机构起到了信息中介的作用,从而降低了买卖双方的信息不对称程度。

显然,高利贷公司没有起到信息中介的作用,从而导致了民间借贷市场的崩溃。

如果P2P平台不能起到信息中介的作用,那跟高利贷公司又有啥区别呢?

如果有区别,那也只能是通过互联网,把风险从一个区域扩大到了全国。这不但不是好事,还是坏事。无怪乎很多人说,“P2P平台就是互联网高利贷公司”。

很多P2P平台就是这么做的,他们简单的把自己定位成“广告中介”,帮你发布融资信息,进行撮合。事实上,这种“广告中介”是根本没法发展起来的。

很多P2P平台宣称,我们做的是长尾端的业务,是普惠金融。我们的融资者是那些传统金融机构不愿意服务的人,我们给他提供了一个融资渠道。我们的投资者是除了存银行其他投资都不懂的人,但银行存款利率又非常低,我们能提供更高的利率。

但是,你连身边的人都不敢借钱给他,为什么会借给一个远在2000公里外的陌不相识的深圳人呢?只是因为你原来不知道深圳有这么一个人,今天通过互联网在P2P平台上看到了?

事情要是这么简单,那淘宝不就早成了中国最大的P2P平台了,史玉柱不做P2P不是亏死了?

但现实是,过去几年,中国P2P规模确实快速增长,好多陌生人之间通过P2P平台进行了借贷,为什么?

第一,出借人的轻信所致。身边的人你不借,因为你了解这个人,觉得借给他不放心,但是对于P2P平台这一高大上的互联网金融机构,它推荐的借款人,你就轻易相信了。这也就是为什么这么多打着P2P的旗号进行非法集资能够“成功”的原因。

第二,好多P2P平台采取了一些中国式的手段。比如担保、保险、风险准备金等等。好多P2P平台上的借款项目都采取了担保公司担保的模式,如果借款人还不上钱,则由担保公司偿还。事实上,出借人决定是否借出这笔钱,看的根本不是借款人怎么样,而是担保公司怎么样。我经常讲,这个时候,即使借款人是条狗,出借人也会借钱。

“广告中介”的P2P平台是不可持续的,也玷污了互联网金融这个词。

目前中国绝大多数P2P平台根本没有能力做信息中介

P2P平台必须要起到信息中介的作用,通过自身的大数据风控系统,并借助互联网征信机构和传统征信机构,帮助出借人筛选借款人,降低出借人和借款人之间的信息不对称程度。如果做不到这一点,P2P平台存在的理由就无从谈起。

所以,我非常赞成监管部门对P2P平台的信息中介定位。

当然,目前中国绝大多数P2P平台根本没有能力做信息中介,所以有那么多P2P平台跑路也就不足为奇了。

另外,中国几乎全部的P2P平台事实上是信用中介。信用中介主要两种表现,一是平台对融资项目提供担保,二是搞资金池。监管部门在不同场合多次阐述未来P2P行业监管的“四条红线”,其中一条就是平台不得提供担保,目前很多平台已经放弃这一做法。但是同为“四条红线”之一的不准搞资金池,几乎所有P2P平台都仍然在搞,不是不想放弃,是放弃了就没业务做,就活不下去了。

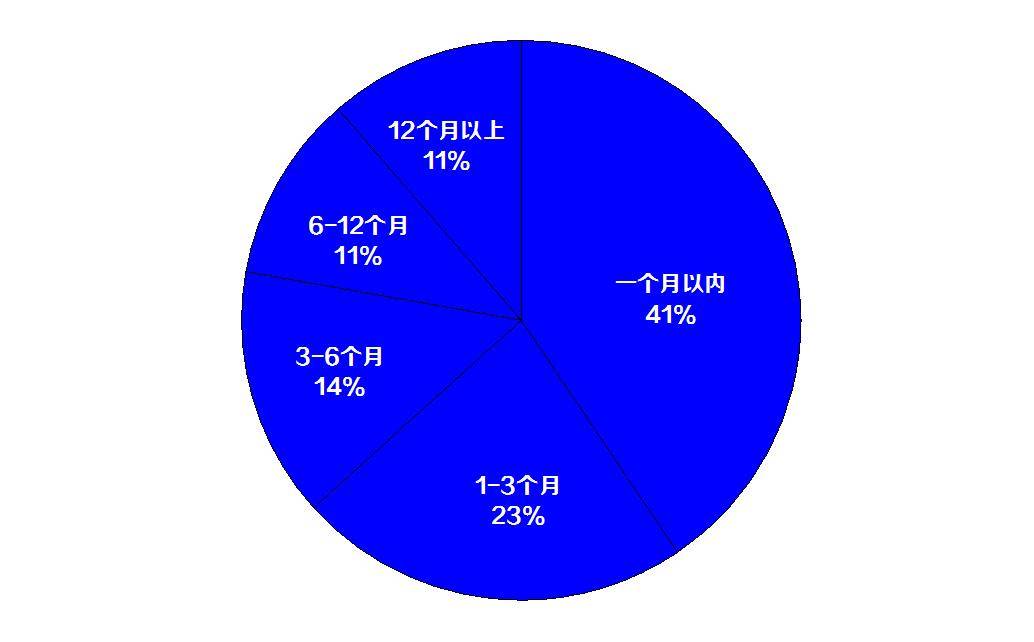

我们来看目前中国P2P平台的投资期限结构。

你会发现,四分之三的投资期限在6个月以内。说白了,投资者根本不愿意在P2P平台上进行长期限的投资。但是,融资期限这么短的项目又能有多少呢?

所以,P2P平台就只能“期限错配”,并进而“金额错配”,这就形成了资金池。

资金池的做法是,出借人购买P2P平台的所谓理财产品,实质是把钱借给平台(一般是平台的个人),这些钱就归集成了一个资金池,然后平台再把钱借给借款人,出借人和借款人是没有直接一一对应关系的。

这事实上是两个借贷行为,第一个是出借人把钱借给平台,第二个是平台把钱借给借款人,这是间接借贷。

对,正如你说想的,这不是跟银行一样嘛!这就是问题所在。为什么银行的设立要求这么高?为什么银行的监管这么严?就是因为它的业务是资金池业务。

那毫无门槛的P2P平台,监管部门能允许做资金池业务吗?

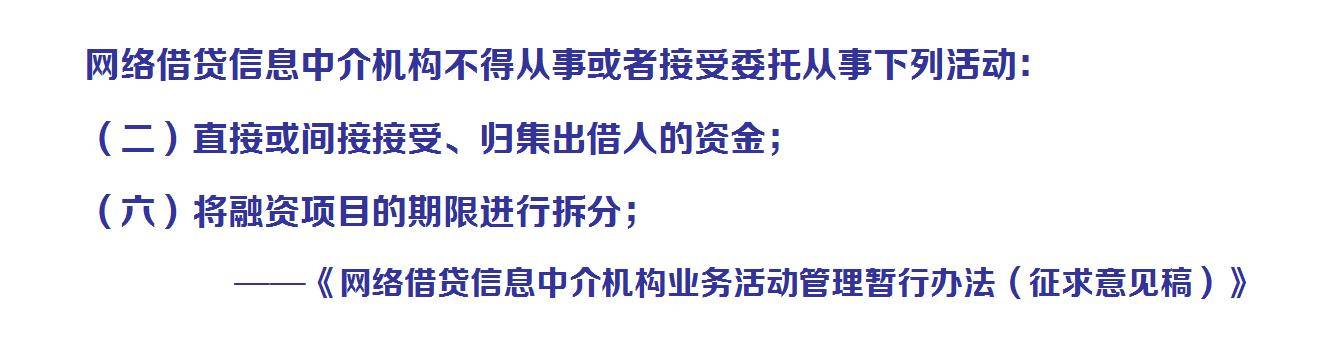

征求意见稿里明确禁止P2P平台的资金池业务,(二)是禁止“金额错配”,(六)是禁止“期限错配”。

但是不做资金池,很多P2P平台就会没有业务,因为找不到长期险的投资者,就活不下去,所以就开始转型。

怎么转型?做所谓的理财平台,通过传统金融机构(如信托、资管)实现“期限错配、金额错配”,这就是最近大家所说的“去P2P化”。这条路能不能走通,跟P2P已经没有关系,这里不赘述。

最后,再讲两点

第一,P2P只是互联网金融的其中一种业务模式,P2P不是互联网金融的全部。而且我一直认为,P2P不会是互联网金融的主要业务模式,互联网支付等很多其他业务模式,远比P2P更有发展空间。

第二,很多出问题的所谓P2P平台,只是打着P2P旗号的非法集资,不能由此证明P2P本身的问题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}