(本文为“解码新金融:科技——新金融转型升级推动力”上,所做的主题演讲《如何理解互联网金融的金融本质?》文字整理稿,有改动。)

各位来宾:

大家下午好!

刚才大家都在说,“互联网金融”昨天还是小甜甜,今天俨然成了牛夫人。

今天我们会议的主题是:“科技——新金融转型升级推动力”。其实,从整个金融发展历史来看,我们把“新”字去掉也是成立的,科技始终是金融转型升级的推动力,金融发展很多来自于科技的推动。

互联网金融,就是利用互联网技术和信息通信技术提供新型的金融服务,这是互联网时代,科技推动金融创新的一个自然结果。

但是,“互联网金融”这个词最近好像忽然变得不好了。主要一个原因是出现了太多打着互联网金融旗号进行非法集资、集资诈骗的事情。这个问题我一会再讲。

但另一个理由比较奇怪,说是美国没有互联网金融(Internet Finance)这个词,美国只有FinTech(金融科技)。我们很多金融学者,包括我自己,往往有一个毛病,言必称美国,但是这次我都看不下去。美国没有互联网金融这个词,中国就不可以有吗?

要知道,中国已经成为全球互联网金融最发达的国家,已经超越金融最发达的美国。

很多人说,中国的金融比美国落后的多,但是互联网金融却比美国炒得热,不正常。这有什么不正常的?我要说:传统金融越落后,互联网金融越有发展空间。

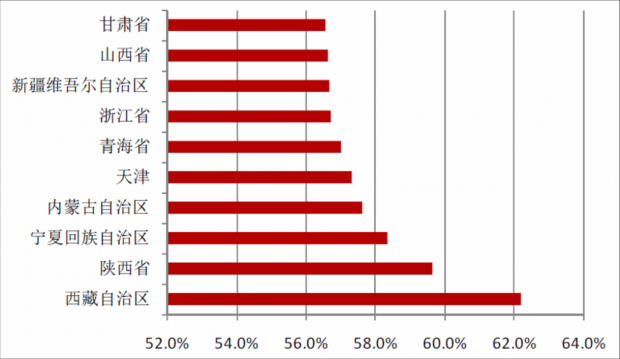

以互联网支付这个中国最发达的互联网金融业务模式为例,从发达程度的一个重要衡量指标——渗透率(使用人口/总人口)来看,排前几位都不是金融发达省份。

从城市来讲,前几年有个数据,互联网支付最发达城市,排前三位的是拉萨、林芝、南充,也不是北上广深或者杭州。

科技金融(FinTech)这个词可以用,但是我们不能简单用这个词来替代“互联网金融”。

为什么?一是因为互联网金融不仅仅是科技跟金融的结合,也是一种金融服务模式的创新。其实,很多的互联网金融业务并不需要很高的技术含量。支付宝在2004年开始办的时候,我们哪一家银行的支付系统不比它强?你觉得到今天我们很多互联网理财平台,有很强的技术吗?很多互联网金融业务模式的发展,主要不是因为技术有多牛,而是因为通过互联网场景、互联网渠道,能够更好的提供金融服务。

更重要的一点是,“互联网金融”这个词在中国还有一个非常重要的意义,就是让一批民间资本能够打着互联网金融的旗帜进入行业,这对于中国金融乃至整个社会的发展是十分重要的。如果没有“互联网金融”这个词,我们很难想象阿里巴巴和腾讯能够办银行,京东能申办保险公司。如果没有这个词,我们很难想象年轻人能够在金融领域创业。

而很多的互联网金融业务,切切实实让更多的人获得了更好的金融服务。

因此我想讲,互联网金融并不仅仅是技术创新,还有模式创新,更有制度上的突破意义。今天我们仍然还要用“互联网金融”这个词。

互联网金融的最终目的是提供更好的金融服务。什么是更好的金融服务?

一是更便利。比如原来我们要跑到银行柜台去办理转账、购买理财产品,今天我们通过互联网就能实现。

二是更普惠。比如淘宝上的店家,传统银行根本不愿意或者不能够提供贷款,但是网络小额贷款就能提供贷款。原来我们有1000元钱闲钱都不会买基金,今天我们有100元钱甚至1元钱,都会在网上买基金。

三是更便宜。比如通过互联网买卖基金的手续费不到银行柜台的一半。又如,保险产品互联网销售渠道的费用只有银行渠道的十分之一。

当然,互联网金融目前确实存在一些问题,这是所有行业发展初期的共性。出问题当然要通过加强监管等方式解决,但不能是简单、粗暴、一刀切式的管制。

互联网金融本质仍属于金融,没有改变金融风险隐蔽性、传染性、广泛性和突发性的特点,所以需要监管。

如何理解互联网金融的金融本质呢?

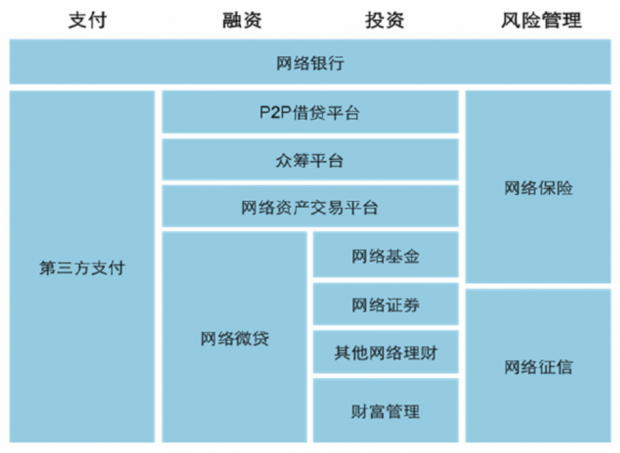

金融的核心就是提供四个功能:支付、融资、投资和风险管理。互联网金融本质是金融,也是提供这四大功能。

我重点跟大家讲一下融资和投资这两个功能。

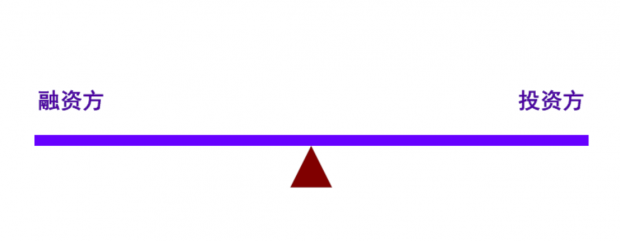

我个人对投融资总结了一个“跷跷板理论”。就是说,融资方和投资方的门槛,一端低了,一端就要高。

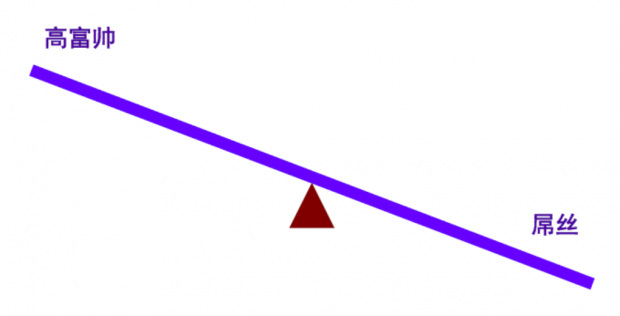

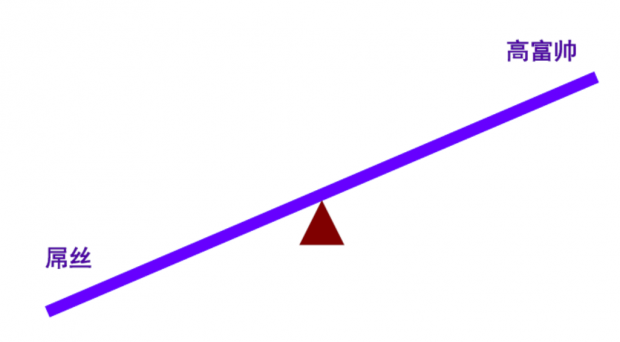

比如,主板、中小板成年人都可以开户,门槛很低,这里面包括没有风险识别能力和风险承受能力的投资者,所以上市的门槛就很高。

创业板上市条件比主板、中小板低,因此创业板的开户门槛就要高,比如要求有两年证券投资经验。

新三板挂牌叫做“财务零门槛”,条件更低,所有对投资者的要求也就越高,有合格投资者标准,比如个人投资者要求500万证券类资产。

这个世界上存在高富帅向高富帅融资,存在高富帅向屌丝融资(公募),存在屌丝向高富帅融资(私募),但是这个世界上一定不存在屌丝向屌丝融资。

屌丝向屌丝融资是不成立的!一边是高风险的融资者,一边是没有风险识别能力和风险承受能力的投资者,这样的资金融通是违背规律的。

当前P2P领域的很多问题,就是因为很多平台的业务本质是“屌丝向屌丝融资”。

监管部门把P2P平台定位为信息中介,信息中介真正的含义是,P2P平台能够对有意向的融资者,做出信用判断。那么现在有多少P2P平台能够做到这一点?

今天很多人不愿意用“互联网金融”这个词,一个很主要原因是大众甚至很多领导,把互联网金融等同于P2P。

但是,P2P只是互联网金融的一种业务模式,而且我觉得是规模很小的业务模式。

我刚才讲到,互联网金融本质是金融,就是提供四大功能:支付、融资、投资和风险管理。

在融资功能方面,互联网金融的一种业务模式是网络微贷(网络小贷),在这方面做得比较好的如蚂蚁小贷、京东消费金融,其实背后都有完善的风控系统。

在投资功能方面,网络基金、网络理财、财富管理等,其实主要投的都是传统金融机构的产品,你能随便发一个基金吗,你能随便发一个理财产品吗,不可能的,所以这边也是有信息处理。

另外,在基金销售里面有一个很重要的概念,叫做基金销售适用性原则。也就是说基金不能随便卖,可以把低风险产品卖给高风险承受能力的投资者,可以把低风险产品卖给低风险承受能力的投资者,可以把高风险产品卖给高风险承受能力的投资者,但是,不能把高风险产品卖给低风险承受能力的投资者。这其实跟我前面讲的“跷跷板理论”是一致的。

最后,总结说两点。

第一,互联网金融是一个好东西,未来还有很大的发展空间,互联网金融这个词我们仍然需要。

第二,互联网金融本质仍然是金融,是在符合金融本质的基础上,通过“互联网+”更好的提供金融服务。

我就讲这些,谢谢大家!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}