8月13日,分众传媒宣布董事会收到无约束性私有化建议书,私有化价格27美元/ADS,合每股5.40美元,联合出资方为方源资本、凯雷、中信资本、鼎晖投资、中国光大以及分众传媒创始人兼董事长江南春。按照此轮私有化价格计算,分众总估值达35亿美元。

很多评论认为,分众私有化退市是因为受到去年年底、今年年初浑水做空打压股价的缘故。其实这完全是误解。

2011年11月21日浑水发布分众的做空报告后,分众一天股价大跌40%。分众第一时间做出积极应对。后浑水再出报告,分众再应对,双方共五度交手。分众的应对应该是非常及时和有效的,事后股价逐步回升。其实在分众私有化之前,股价基本已经接近浑水做空前的价格,即使仍有跌幅,也要低于浑水做空前分众的跌幅。事实上,分众成功应对了浑水的做空。

因此,浑水做空不是分众退市的原因。

分众私有化退市的真正原因是美国股票投资者与管理层股东对分众价值认识的分歧,也就是说,江南春认为的分众的价值要高于目前的市场价格。

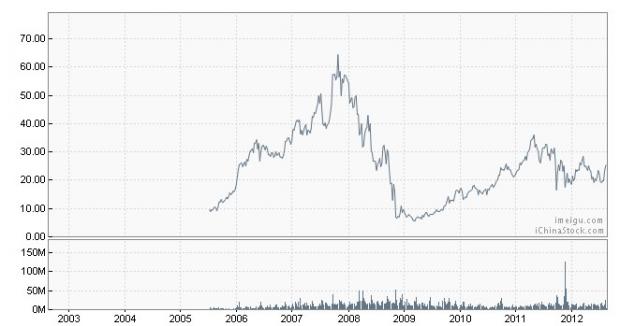

分众传媒作为第一支海外上市的传媒概念股,于2005年7月13日登陆纳斯达克市场,发行价为每股17美元,之后其股价持续上涨并在2007年一度冲高至每股65美元,此后大幅下滑,2009年一度触及5.8美元的历史最低股价。到2011年中旬回升到30元,此后有继续下跌。而分众的业绩并不与这个股价走势拟合。

管理层股东和股票投资者之间价值认识的分歧,背后的深层次原因是什么呢?我想很重要的原因是美国股票市场投资者与在美上市中国企业之间的隔阂。尽管很多中概股进行了各种各样的努力,但是大部分效果不明显。很多中概股都有着类似的股价走势。

浑水、香橼等做空机构对中概股的做空,其实只是进一步加剧了这个问题,原来对来自中国的这些上市公司不了解,现在有人告诉你,我了解,但是了解的这些公司存在问题,那你说美国股票市场的投资者会怎么做?抛售,从而股价进一步下跌,交易量进一步降低。而且还“城门失火殃及池鱼”,那些没被做空的公司也被累及,股价也进一步下降。

但是从分众而言,这种被做空中概股拖累的情况其实并不存在。中概股被做空开始于2010年6月,而事实上2010年6月到2011年中旬,分众传媒的股价在持续上升。

所以,分众股价低迷的主要原因是在上市蜜月期过后,股票投资者和管理层之间对公司价值的认识出现了分歧,管理层股东认为价值被市场低估。

股价持续低迷,低于价值,那么再融资的话,事实上是亏的。所以说,上市已经失去了持续融资平台的功能,但又要支付大量费用和接受严格监管,还不如在股价较低的时候低价回购,进行私有化退市。

所以我们看到分众退市了。

分众私有化退市,不是中概股私有化退市第一家,也肯定不会是最后一家。2010年以来,不包括分众,已经有35家在美上市的中国企业正在实施或已完成私有化交易,其中14家已经完成私有化,2家宣布终止私有化,还有19家正在进行中。已经完成的企业包括盛大,其实盛大退市的原因和分众是一样的,而且盛大在退市前并没有受到做空机构的做空。

此次分众收到私有化要约后,下一步会怎么做?我想有两个可能。

第一,私有化不被股东接受,未能成功实施,但是这个时候股价上去了,也达到了一定目的。

第二个可能就是成功私有化退市,然后等条件成熟后,再上市。而且极有可能回归国内A股上市。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}