P2P受“司法解释”规范

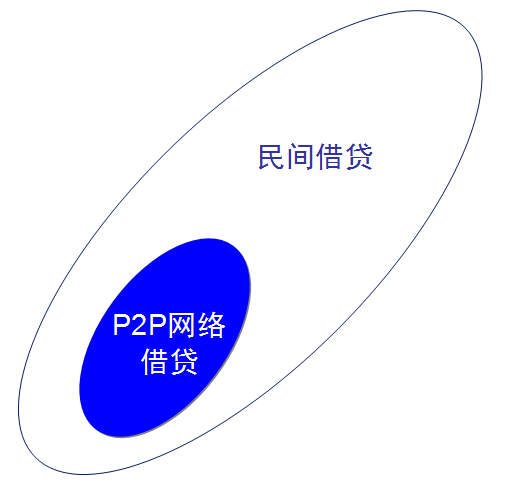

因为P2P网络借贷属于民间借贷范畴,而《规定》是关于民间借贷的最新司法解释,显然,当前中国P2P网络借贷受《规定》规范。

“超过四倍贷款利率是高利贷”已经作废

《规定》根据中国民间借贷的实际情况,对民间借贷的司法解释,全面地进行了修改制定。其中很重大的一点修改,是关于民间借贷(当然包括P2P网络借贷)的利率。

简单来说,“利率超过银行同类贷款利率的四倍部分法律不予保护”,已经不再适用。

在50年代初,最高人民法院对辽宁有过一个关于民间借贷的批复,确定了四倍利率这样一个做法,此后这个四倍利率一直在审判实践中运用。

1991年颁布的《最高人民法院关于人民法院审理借贷案件的若干意见》,继续沿用了这个做法,在第6条明确规定:“民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。超出此限度的,超出部分的利息不予保护。”

这就是我们通常所说的,“超过四倍贷款利率是高利贷”的来龙去脉。

但1991年以后,我国经济社会发生了翻天覆地的变化,四倍利率的规定不再适用现实情况。

特别是在利率市场化背景下,中国人民银行在2013年7月规定不再公布同期贷款基准利率,那么就没法根据四倍利率来审理相关案件。

在这种情况下,必须废除四倍利率的规定。

利率新规定:“两线三区”

为此,《规定》的第二十六条规定:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”

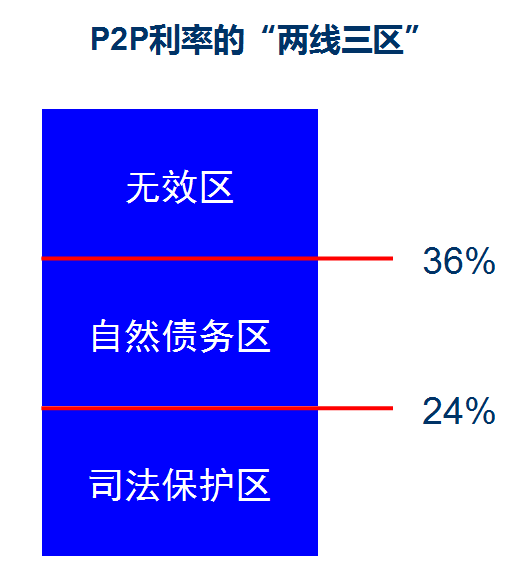

也就是说,最高人民法律就民间借贷利率(包括P2P借贷利率)划了“两线三区”。“两线”为年利率24%和36%两根线。“三区”分别是:24%以下部分为司法保护区,24%~36%部分为自然债务区,36%以上部分为无效区。

“年利率24%以下”的P2P网络借贷

P2P网络借贷年利率在24%以下,属于司法保护区,如果出借人起诉到法院,法院给予法律保护,要求借款人偿还约定的利息。

也就是说,不超过24%的利息,无论给没给,法院都要给予法律保护。

“年利率24%至36%之间”的P2P网络借贷

借贷年利率在24%至36%之间的,属于自然债务区。

如果利息尚未支付,出借人起诉到法院,法院只保护24%部分的利息,超过24%部分不予保护,也就是只要求借款人支付24%的利息。

如果借款人按照约定已经支付了利息,支付后又反悔,向法院起诉要求返还超过24%部分利息的,法院不予支持。

简单来说,借贷年利率在24%至36%之间的,利息已经给了就给了,没给的只给24%。

“年利率超过36%”的P2P网络借贷

借贷年利率36%以上部分,属于无效区,不受法律保护。

如果利息尚未支付,出借人起诉到法院,法院只保护24%部分的利息,超过24%部分不予保护,也就是只要求借款人偿还24%的利息。

如果借款人按照约定已经支付了利息,支付后又反悔,超过36%以上部分的是无效,法院要求出借人返还借款人超过36%部分的利息。

简单来说,借贷年利率超过36%的,利息已经给了,法律保护36%,没给的,法律只保护24%。

因此说...

你投资一个年利率高于24%的P2P项目,如果借款人不还,你起诉到法院,只能拿到24%的利息。

你投资一个年利率高于36%的P2P项目,即使借款人已经偿还了,如果ta起诉到法院,你只能拿到36%的利息,超过36%部分要返还给借款人。

总之一句话,年利率高于24%的P2P项目,你都不要信。年利率高于36%的P2P项目,就是耍流氓。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号